Kapital.kz

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

В среду баланс спроса и предложения на валютном рынке KASE сместился в сторону покупателей инвалюты. Так, по итогам валютных торгов среды средневзвешенный курс по паре USD/KZT вырос на 2,28 тенге – до 501,04 тенге за доллар. При этом объём торгов был пониженным – 172,7 млн долларов (-41,7 млн). Покупки инвалюты могли быть обусловлены привлекательным курсом приобретения, продолжающимся падением котировок нефти до минимума за последние два месяца, подготовкой игроков рынка к праздничным выходным, которые сопровождаются возобновлением зарубежных поездок казахстанцев, а также оживлением деловой активности в стране (оплата импортных поставок).

На сегодняшней сессии пара USD/KZT (10:37 ALA) торгуется на уровне 503,9 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Денежный рынок

После двух дней роста индикативные ставки денежного рынка продемонстрировали небольшое снижение: средневзвешенная ставка репо овернайт опустилась до уровня 15,71% годовых (-1 б.п.), а ставки однодневного валютного свопа зафиксировались на уровне 10,49% годовых (-10 б.п.). В то же время совокупный объём изъятия ликвидности (нетто-позиция НБРК) опустился до отметки 7,0 трлн тенге после завершения налогового периода в стране.

Фондовый рынок

На фоне разносторонних изменений инструментов индекс KASE в среду закрылся с околонулевым изменением – на отметке 5 581,1 пункта (-0,03%). Рост акций Казахтелекома (+1,1%) и Air Astana (+1,2%) был нивелирован снижением бумаг Kcell (-0,7%), КМГ (-0,5%) и Kaspi (-0,4%). Между тем совет директоров Kaspi предложил акционерам не выплачивать дивиденды за 2024 год «с учетом ранее выплаченных квартальных дивидендов в 2024 году». Но тем не менее акции финтех-компании на Nasdaq выросли на 0,2%, а ключевой брокер страны дал рекомендацию покупать её акции с потенциалом роста на 22% от текущей цены.

Нефть

Нефтяные котировки завершили торги среды снижением до 72,1 доллара за баррель (-0,6%). Рыночный сентимент ухудшился на новостях о намерении президента США ввести пошлины в размере 25% на товары из Мексики и Канады, а также автомобили и другие товары из ЕС, что может привести к замедлению роста мировой экономики и спроса на сырьё. К тому же перспективы дальнейшей нормализации отношений между США и РФ растут, что может привести к ослаблению санкций против нефтяного сектора РФ. Напомним, стороны сегодня проведут встречу в Стамбуле по устранению препятствий работы диппредставительств.

С другой стороны, отметим, что президент США Дональд Трамп отозвал разрешение Chevron на поставки нефти из Венесуэлы. Белый дом обвиняет Каракас в невыполнении условий соглашения с США по добыче нефти и обязательств по возврату мигрантов.

Рисковые активы

Наметившийся отскок после четырёх сессий снижения подряд не произошел: основные американские фондовые индексы завершили торговый день среды почти без изменений. Давление на рыночный сентимент могли оказать комментарии президента США о введении пошлин на товары из Мексики, Канады и ЕС, подогревая опасения в отношении торговых войн и экономического роста. Отметим, что представитель Еврокомиссии отверг критику Дональда Трампа и заверил в готовности ЕС реагировать на необоснованные барьеры на пути свободной и справедливой торговли.

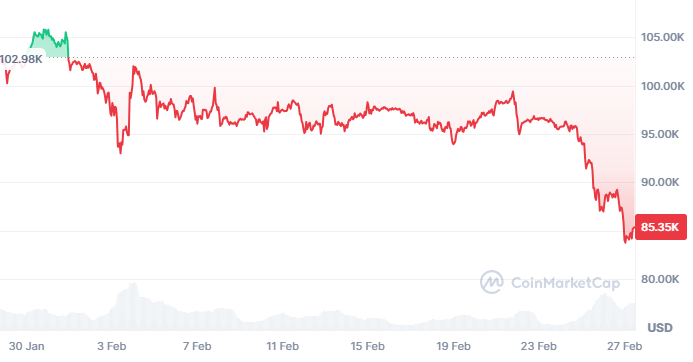

Между тем о серьёзности опасений относительно влияния торговых войн на мировую экономику и спросе на риск можно также судить по продолжающимся продажам на рынке криптовалют. Так, в среду курс биткоина опустился до 84,2 тыс. долларов (-5,0%), а с момента вступления в должность нового президента США – упал на 17,5% с отметки 102,2 тыс. долларов.

Диаграмма 2. Курс BTC/USD:

Защитные активы

На фоне опасений по усугублению торговых войн динамика безрисковых инструментов, наоборот, отразила некоторый спрос на них: золото выросло на 0,5%, индекс доллара – на 0,1%, а доходности 10-летних гособлигаций снизились с 4,30 до 4,25%.

Related

- Эксперт Михаил Зельцер прогнозирует укрепление доллара до 80 рублей

- Спутник «Зоркий-2М» зафиксировал возгорание после удара БПЛА в ОАЭ

- Глава РФПИ Дмитриев прокомментировал повышение цен на нефть

- Microsoft и Facebook опубликовали слабые финрезультаты

- Экономические стимулы Пекина поддержали котировки нефти