Центральная Азия находится в стадии активного экономического подъёма: ВВП в регионе растёт крайне быстро. После 2022 года и глобального перераспределения логистических потоков крупная часть грузового трафика, ранее следовавшего по территории РФ, теперь движется по центральноазиатским маршрутам. Для региона распахнулось очень широкое окно возможностей, всего за несколько лет Казахстан в частности и Центральная Азия в целом могут возродить Великий Шелковый путь, передает DKnews.kz.

«Что мешает региону сейчас, какие шаги помогут достичь этих целей», — рассказал управляющий партнёр IBC Global Станислав Ахмедзянов.

В течение многих десятилетий внутренний спрос стран Центральной Азии удовлетворялся за счёт объектов, оставшихся ещё со времён Советского Союза. Потребность в современных комплексах класса A практически отсутствовала. Однако пандемия и международные санкции против Российской Федерации дали новые стимулы для развития региональной логистики и складской инфраструктуры.

Пандемия привела к значительному расширению сегмента электронной коммерции, что вызвало резкий рост спроса на качественные площади. Санкции изменили конфигурацию евразийских транзитных маршрутов. Центральной Азии представилась уникальная возможность стать основным транспортно-логистическим узлом на всём континенте и возродить древний Шёлковый путь в новой экономической реальности.

Казахстан имеет выгодное положение благодаря пролегающему через его территорию кратчайшему и надёжному маршруту из Китая в Европу, известному как Средний коридор или Транскаспийский международный транспортный маршрут (ТМТМ). В 2023 году по этому маршруту было перевезено 2,76 миллиона тонн грузов, что на 65% больше, чем в 2022 году. В 2024 году ожидается увеличение объёма перевозок до 3,29 млн тонн. Время доставки грузов уже сократилось с 38–53 дней до 18–23, и в ближайшее время этот период может уменьшиться до 14–18 дней (только 5 дней транспорт идёт внутри страны).

Россия, в свою очередь, нуждается в логистических мощностях и транспортных коммуникациях Казахстана. Через него в РФ поступает ряд критически важных товаров. Трафик по коридору «Север-Юг», связывающему Россию с Индией и странами Персидского залива, значительно активизировался. В правительстве Казахстана уверены, что в какой бы стране не начинались и не заканчивались транспортные коридоры, проходить они в любом случае будут через Казахстан. При должных усилиях к 2027 г. оба коридора выйдут на мощность в 10 млн тонн каждый. Однако для реализации столь масштабных планов необходимы огромные инвестиционные вливания. Екатерина Мирошник, возглавляющая направление евразийской инфраструктуры в ЕБРР, оценивает совокупный объём вложений, которые обеспечат продуктивное функционирование Среднего коридора, в 18,5 млрд евро. Для сравнения: чистый совокупный приток прямых иностранных инвестиций в страны Центральной Азии за 2023 г. составил 7,4 млрд долларов. (6,8 млрд евро).

Кроме того, вместе с геополитическими и геостратегическими факторами на развитие транспортно-логистической инфраструктуры Казахстана оказывает влияние и естественная эволюция рынка. Различным его участникам со временем требуется все больше высококачественных складских площадей европейского уровня. На сегодняшний день оформились четыре основных группы потребителей этого ресурса: ведущие международные бренды, маркетплейсы, внутренние ритейлеры, зарубежные логистические компании (в первую очередь, российские).

Совокупный объём их потребностей в качественных складских площадях, по разным оценкам, достигает около 0,5 млн кв.м]. При этом за первый квартал 2024 г. в Казахстане было сдано три логистических центра общей площадью 68 тыс. кв. м. В готовых проектах свободно от 20 до 25 тыс. кв. м складских помещений класса А и B. Суммарная площадь логистических комплексов в разной степени готовности не превышает 250 тыс. кв. м. Весь фонд складской недвижимости, которым располагает Казахстан в настоящее время, измеряется 1,4 млн кв. м.

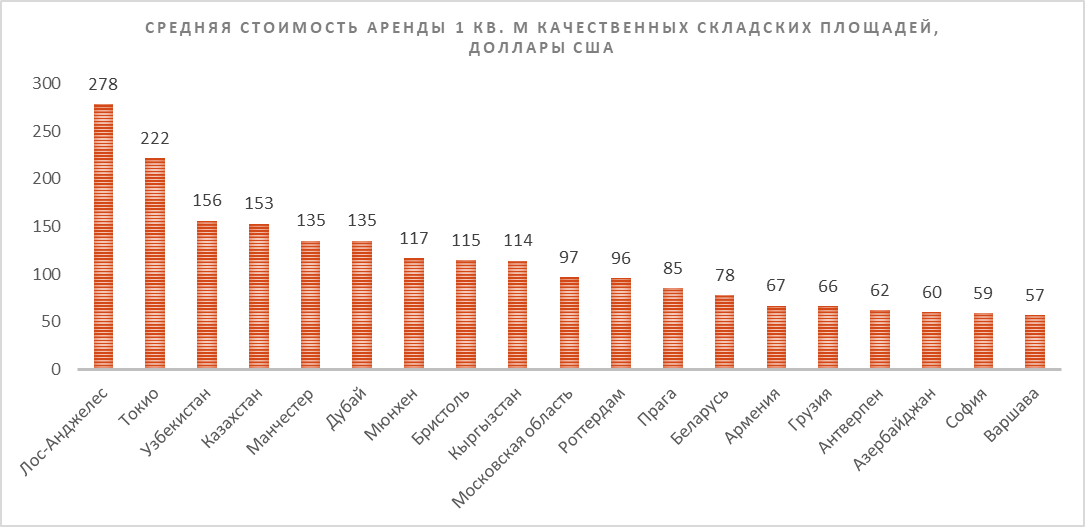

Острый дефицит складских площадей в Казахстане и других странах Центральной Азии задает исключительно высокие арендные ставки. В Ташкенте и Алматы средний показатель держится выше отметки в 150 долларов за кв. м в год. Это примерно на 15% дороже, чем в Дубае или Манчестере, и на 60% дороже, чем в Московской области.

Минимальная выборка и столь высокие ставки отпугивают часть арендаторов. Период окупаемости складских комплексов в Центральное Азии вдвое короче, чем в Европе. При средней доходности в 17-20% годовых затраченные средства вернутся уже спустя пять-шесть лет. В настоящее время положение в транспортно-логистической отрасли Казахстана выглядит парадоксальным: страна стоит на пороге невиданного в её истории складского бума, но прямо сейчас ей почти нечего предложить компаниям, которые нуждаются в соответствующей инфраструктуре.