Bereke Bank второй раз с начала года запустил депозит с условиями гораздо лучше рыночных. На этот раз годовая эффективная ставка по сберегательному вкладу «Салем» равняется 18,2%, а срок депозита – пять месяцев. Открыть его могут только новые клиенты кредитной организации и только до конца сентября.

Bereke Bank не единственный банк, который предлагает казахстанцам высокие ставки по своим вкладам. Такую же стратегию выбрал для себя Home Credit Bank, который предлагает своим клиентам депозит «Сберегательный акционный» с 18% ГЭСВ.

С начала года Нацбанк трижды снижал базовую ставку, сегодня она равняется 14,25%. Обычно это приводит к снижению процентных ставок по депозитам в банках. Однако депозитная политика Bereke Bank и Home Credit Bank выделяется на фоне общей тенденции и не следует этому правилу.

Когда весной Bereke Bank в первый раз повысил ставку по своему депозиту «Салем», эксперты, опрошенные «Курсивом», посчитали, что это связано со скорой продажей банка катарскому инвестору Lesha Bank. Специалисты отмечали, что «банк хотел продать себя дороже» и поэтому наращивал свою ликвидность. Однако сделка по продаже Bereke Bank должна быть закрыта в ближайшие недели, а банк продолжает предлагать казахстанцам выгодные условия. «Курсив» выяснил, в чем причина и как к этому относятся госорганы.

Как это объясняет Bereke Bank

В Bereke Bank на запрос «Курсива» ответили, что повышение ставки по вкладу «Bereke депозит Салем» – это часть временной акционной кампании, которая направлена на привлечение новых клиентов.

«Акция действует в сентябре, когда традиционно возрастает интерес к депозитным продуктам. В условиях усиленной конкуренции на рынке розничных клиентов мы решили направить средства на привлечение не на рекламные расходы, а на улучшение условий продукта. Такой подход позволяет нам не только увеличить приток новых клиентов, но и учитывать сезонные колебания в интересах населения», – заявили в банке.

В Home Credit Bank на запрос «Курсива» не ответили.

Какие ставки сегодня предлагают банки

Казахстанский фонд гарантирования депозитов напомнил, что с 1 января 2024 года начал по-новому регулировать ставки вознаграждения по депозитам физлиц. Он по-прежнему публикует максимальные ставки по депозитам. Но теперь они обязательны не для всех банков, а только для определенной категории, наиболее подверженной риску.

Остальные банки устанавливают ставки сегодня, ориентируясь на рыночную, которая рассчитывается на основе ставок всех банков. Так, если ставка банка выше рыночной, он платит дополнительный взнос в КФГД за риск. И наоборот, если ставка ниже рыночной, ко взносу банка применяется скидка.

Чтобы оценить эффективность нового механизма, КФГД регулярно отслеживает ставки депозитов казахстанских банков. Как сообщили в фонде, по результатам мониторинга они не наблюдают существенного повышения ставок банками. Наоборот, с начала года ставки снижаются.

«В сегменте несрочных депозитов большинство банков устанавливает ставки на уровне базовой ставки либо ниже, за исключением отдельных кредитных организаций, которые предлагают ставки выше базовой. У этих отдельных банков не самые большие объёмы привлечения депозитов, и ставки вознаграждения отличаются от рыночной ставки максимум на 0,8 п.п., но даже в этом случае эти банки платят взнос за системный риск», – рассказали в КФГД.

Так, в августовском отчете КФГД говорится, что средняя ставка по несрочному депозиту (можно снимать и пополнять) составила 14,1%: максимальная ставка равнялась 15%, а минимальная – 13,5%.

«В сегменте срочных депозитов, включая сберегательные вклады, наблюдается снижение ставок. Большинство банков привлекает депозиты со ставками на уровне рыночной ставки. К их числу относятся также Bereke Bank и Home Credit. Отдельные банки, которые всё-таки устанавливают ставки по депозитам на данном сегменте выше рыночных, привлекают небольшие объёмы, и их ставки не превышают рыночную ставку больше чем на 1 п.п.», – сообщили в КФГД.

Согласно отчету КФГД, в августе максимальная ставка по сберегательным депозитам без права пополнения (к которым относится «Салем») равнялась 18,4% для вклада, рассчитанного на 6 месяцев. «Курсив» не смог найти депозит с такими условиями, а КФГД в своём отчете не называет конкретные банки. В целом ставки по таким вкладам на 3-6 месяцев у всех банков превышают базовую ставку Нацбанка. В фонде отмечали, что этот сегмент депозитов имеет наиболее высокую доходность по сравнению с другими видами вкладов.

Например, по срочным депозитам с правом пополнения среднее значение ставки составляет 14,2%: минимальная – 7% на срок 24 месяца, максимальная – 17% на срок 6 месяцев. По сберегательным вкладам с правом пополнения ставки составляют: минимальная – 5,1% на срок от года, максимальная – 17% на шесть месяцев.

В сентябре КФГД рекомендовал банкам следующие максимальные ставки по депозитам: 13,8% для несрочных вкладов, 14% для срочных вкладов (включая сберегательные с возможностью пополнения) на один месяц, 16,5% – на шесть месяцев и 13,5% – на год. Для срочных и сберегательных вкладов без возможности пополнения КФГД рекомендовал ставки: 15% на один месяц, 18,8% на шесть месяцев и 16,7% на год. Для сберегательных депозитов на пять месяцев, как «Салем», ставки не предусмотрены, так как такую группу КФГД не выделяет.

Какие показатели сегодня у Bereke Bank

По состоянию на 1 августа, Bereke Bank занимал 9 место по размеру активов (3,96%) и 8 место по размеру депозитов (3,49%). Активы банка составили 2,2 трлн тенге, в том числе ликвидные активы – 898 млрд тенге. Ссудный портфель достиг 1,4 трлн тенге, доля кредитов с просрочкой – 6,67%. При этом банк зарезервировал почти 96% от суммы проблемных кредитов в виде провизий.

Обязательства Bereke Bank составили 2 трлн тенге, в том числе депозитный портфель – 1,3 трлн тенге. Таким образом, ликвидные активы банка на 68,97% покрывают депозитный портфель. Собственный капитал по балансу равнялся 173 млрд тенге. Чистая прибыль за 7 месяцев 2024 года составила 8,7 млрд тенге.

«На основании вышеприведенной информации, считаем, что финансовое положение Bereke Bank устойчивое, имеющегося капитала и ликвидности достаточно для погашения обязательств. Банк соблюдает все пруденциальные нормативы, в том числе по достаточности капитала и ликвидности», – заявили в Агентстве по регулированию и развитию финансового рынка.

В АРРФР добавили, что банки вправе устанавливать ставки вознаграждения по депозитам самостоятельно.

«При этом отмечаем, что ставки вознаграждения, предлагаемые Home Credit Bank в размере 18% и Bereke Bank – 18,2%, являются годовыми эффективными ставками вознаграждения, при этом размеры номинальных ставок вознаграждения по данным депозитам составляют соответственно – 16,53% и 16,8%», – подчеркнули в АРРФР.

У Bereke Bank превалируют депозиты юрлиц

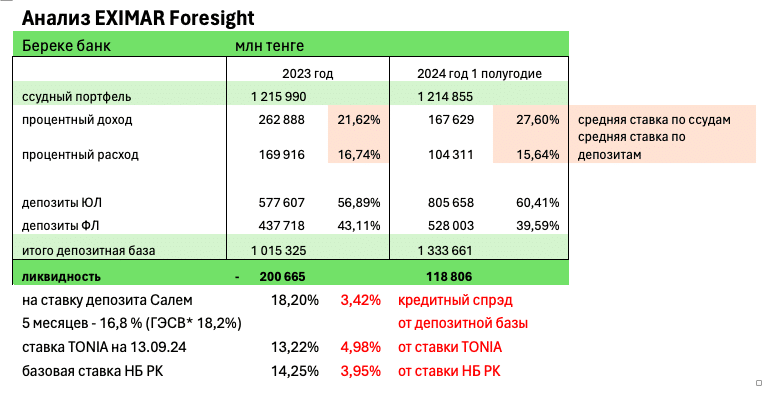

Форсайтинговое агентство Eximar Firesight по запросу «Курсива» провело краткий анализ Bereke Bank. Аналитики выявили, что по итогам первой половины 2024 года у Bereke Bank наблюдаются излишки ликвидности на сумму 118 млрд тенге, при этом вклады юрлиц увеличились на 39% по сравнению с 2023 годом, а депозиты физлиц – на 20,6%. В итоге доля депозитов юрлиц Bereke Bank за полгода увеличилась с 56,89% до 60,41%, а физлиц, наоборот, уменьшилась с 43,11% до 39,59%.

«Так как по корпоративным вкладам ставка намного ниже, то и процентный расход в отчетности сократился с 16,74% в 2023 году до 15,64% в 1-м полугодии 2024 года. Но при этом процентный доход сильно увеличился до 27,6% к показателю 21,62% прошлого года», – отметили в агентстве.

В Eximar Foresight предположили, что ставки по депозитам физлиц в тенге, возможно, увеличиваются по поручению правительства как инструмент влияния на курс национальной валюты, подвергнувшийся девальвации на 11,9% за последние 2 месяца.

«Устойчивость банка позволяет выполнить такой маневр. Хотя собственный капитал на 1 июля 2024 года у банка составил 178 млрд тенге и понятно, что есть пределы для дальнейшего роста ставок по депозитам физлиц с учетом введенных ограничений на предельные ставки кредитования и сдерживающие меры АРРФР на рост потребительских необеспеченных займов», – отметили в агентстве.

При любых ставках банк выигрывает

Экономист Пётр Своик считает, что повышенные ставки по депозитам не являются для банков убыточными, так как кредитование бизнеса и физлиц сегодня осуществляется по ставкам 20% и более.

«Агрессивная политика по привлечению депозитов чрезвычайно выгодна, потому что сам по себе банковский рынок супер премиальный, почти безрисковый и самый высокомаржинальный среди всех отраслей. Поэтому всякая новая денежка, привлеченная на этот рынок, даёт гигантский доход. Куда банки вкладывают деньги? Самый большой объём – около 19 трлн тенге – это кредиты населению по 20% и более. Да, они рисковые, потому что число неплательщиков множится, но зато и стоимость кредита окупает эти риски. На втором месте – кредиты бизнесу, примерно 14 трлн тенге. Там ещё и государство спонсирует запредельную банковскую ставку, и тут риска тоже не очень много, а прибыль высока», – сказал Своик.

На третьем месте Своик расположил Национальный банк, который, по его словам, выступает главным национальным заемщиком. Через привлечение депозитов банков под 14,25% (базовая ставка) и выпуск долговых нот Нацбанк на сегодня привлёк, по данным Своика, около 5,5 трлн тенге.

«Депозиты и кредиты населения по объёму примерно одинаковые – в районе 19 трлн тенге, но кредиты имеет почти каждый взрослый, тогда как депозиты – это вообще большая редкость. Можно уверенно полагать, что банковские накопления есть у каждого пятого в Казахстане, не больше. А серьёзные банковские депозиты есть у совсем небольшого количества людей. Поэтому вот такое агрессивное привлечение новых депозитов оправдано. Рынок депозитов очень дефицитен. Новых вкладчиков пойди-ка найди. Население не богатеет стремительно, а скорее, наоборот. И поэтому вот 18%, можно даже и 20% зарядить.Лишь бы к ним новые деньги принесли, они бы их вложили в долговые обязательства Нацбанка и с удовольствием отбили бы очень быстро все свои затраты», – считает Своик.

Он добавил, что такая банковская система устойчива, пока Нацбанк держит высокую базовую ставку, но она негативно сказывается на экономике в целом, так как приводит к замедлению деловой активности и закредитованности населения. В целом это ещё раз подчеркивает необходимость внедрения нового Банковского кодекса, о котором говорил в своём послании президент Касым-Жомарт Токаев, подчеркнул Своик.