Казахстанские фондовые индексы показывают двухзначный рост

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор рынка ценных бумаг Казахстана за первое полугодие 2024 года.

Ключевые тенденции периода:

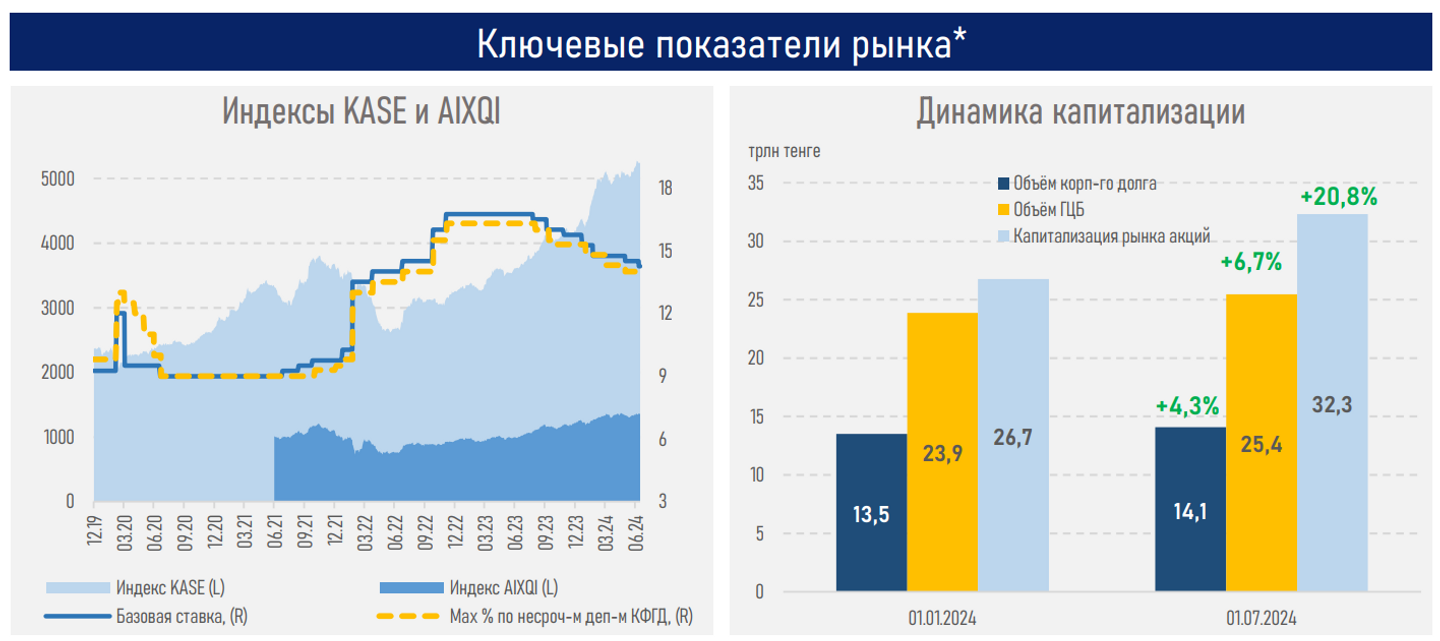

- Локальные фондовые индексы показывают двухзначный рост (KASE на 23,0%, AIXQI — 10,3%), значительно превышающий показатели за первое полугодие 2023 года (10,9% и 5,9% соответственно).

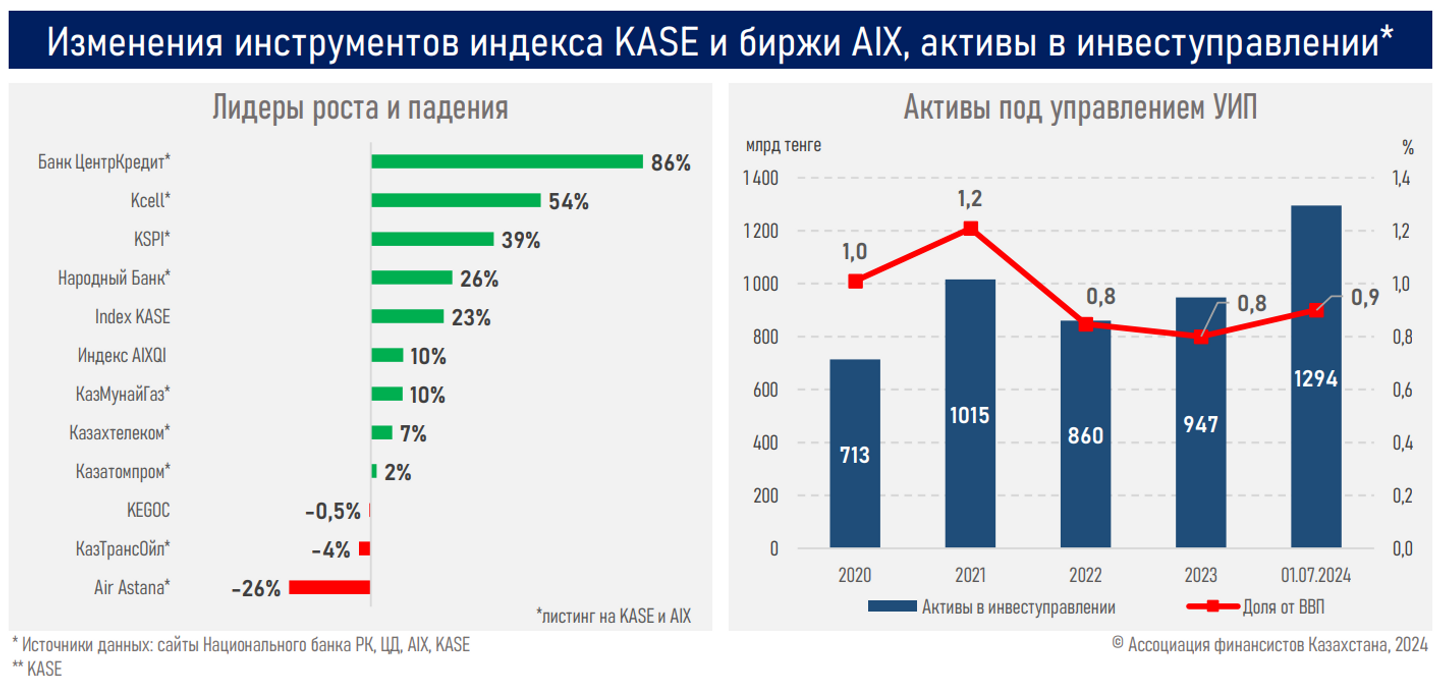

- Наибольшим спросом у локальных инвесторов в первом полугодии пользовались акции банковского сектора — БЦК (+85,6%), Kaspi (+38,8%) и Народного Банка (+25,7%), а также Kcell (+53,6%), что во многом является результатом их прочных финпоказателей, лидерством в инновациях и рыночных позициях, а также инвестиций в новые технологии.

- Между тем дивидендные выплаты среди регулярно выплачивающих компаний увеличились у четырёх эмитентов, сохранились на одном уровне у двоих, и были снижены лишь у одного. Однако средняя дивидендная доходность по рынку снизилась до 6,7% с 7,4% ранее ввиду более высоких цен на акции.

- Суммарный объём торгов индексными акциями (KASE+AIX) составил 103,2 млрд тенге, где более половины торгов пришлось на трёх представителей — акции Air Astana (25% от всего объёма торгов), Народного Банка (16%) и КМГ (15%).

- Розничные инвесторы активно наращивают долю в торгах на рынке акций: на вторичном рынке теперь они занимают превалирующую позицию (62% против показателя в 45% ранее).

- На фоне позитивной динамики индексов и большинства «голубых фишек» капитализация фондового рынка выросла до 32,3 трлн тенге (+20,8%), а активы под управлением УИП увеличились до 1,3 трлн тенге (+36,6%).

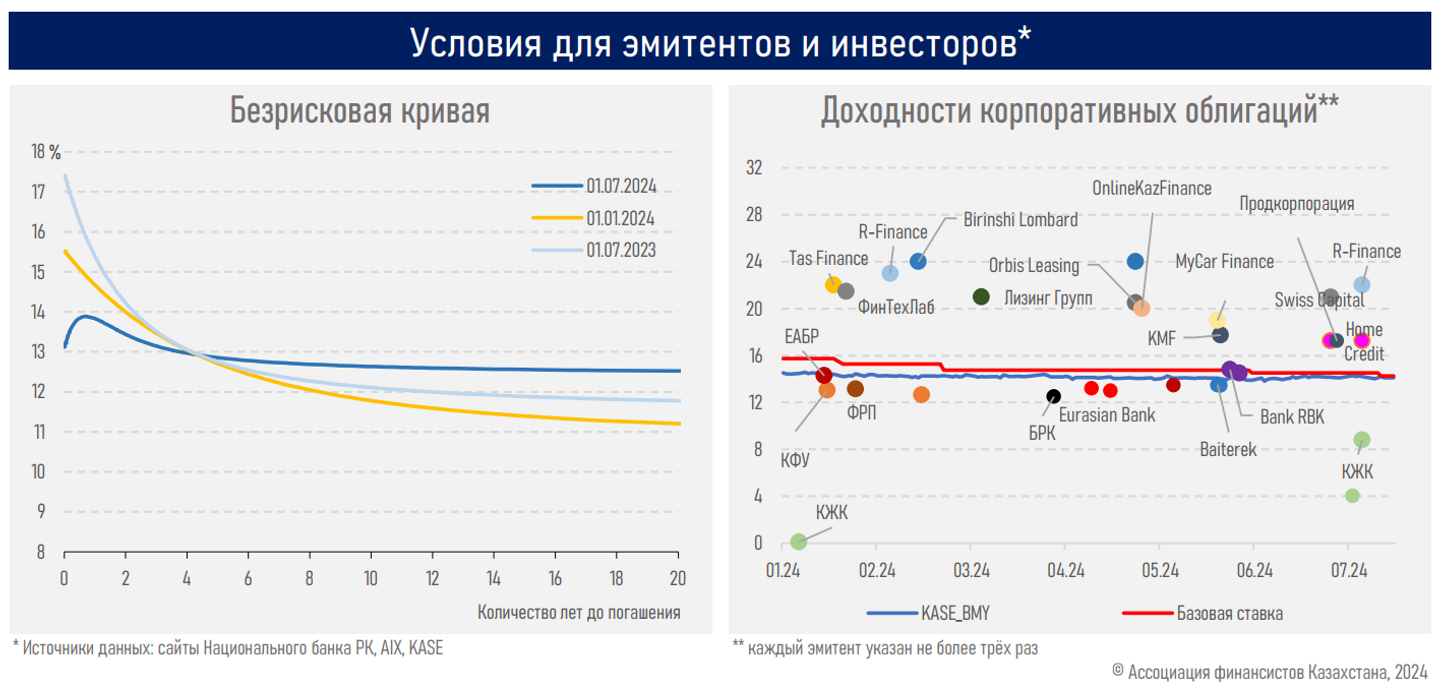

- Безрисковая кривая претерпела значительные изменения в отчётном периоде (см. ниже) на фоне резкого сокращения выпуска нот НБРК (до 1 раза в месяц), высокой эмиссионной активности Минфина (объём привлечения 3,6 трлн тенге) и снижения базовой ставки (была снижена трижды, в сумме на 125 б.п. в первом полугодии).

- При этом высокие ставки по ГЦБ стимулировали дополнительный приток средств нерезидентов: их вложения увеличились на 40%, с 455 до 645 млрд тенге. На этом фоне доля их владения возросла с 2,2 до 2,9%.

- Несмотря на относительно жесткие финансовые условия, размещения корпоративных облигаций значительно возросли (+52%, с 0,7 трлн до 1,3 трлн тенге) на фоне высокой активности представителей квазигоссектора (НУХ Байтерек — 440 млрд тенге, ФРП — 240 млрд тенге, КФУ — 146 млрд тенге, БРК — 72 млрд тенге), отдельных БВУ и МФО (см. ниже).

- Вслед за снижением базовой ставки и кривой доходности ГЦБ индикатор доходности рынка корп. облигаций (KASE BMY) снизился в первом полугодии на 35 б.п. (до 14,10% с 14,45% ранее).

Резюме

Фондовый рынок страны в текущем году продолжил расти на фоне сильных финансовых результатов компаний, увеличения дивидендных выплат, снижения базовой ставки, позитивных рейтинговых действий, общего улучшения аппетита к риску на мировых рынках капитала. Таким образом, за первое полугодие инвесторы на фондовом рынке могли заработать от прироста цен и выплат дивидендов значительно больше, чем годовая доходность по альтернативным менее рисковым инструментам (депозиты, недвижимость, и т. п.).

В этих условиях важно обеспечить скорейшее внедрение справедливого налогообложения (налогооблагаемая база — все прибыльные и убыточные сделки), что будет мотивировать граждан страны декларировать свои доходы, совершать больше сделок и открывать счета в собственной налоговой юрисдикции.

Вместе с тем во втором полугодии приток ликвидности на рынок может стимулироваться продолжающимся снижением ставок по тенговым депозитам, реинвестированием полученных дивидендов, а также стагнацией цен на рынке жилья. Отметим, что два эмитента могут осуществить выплаты дополнительных дивидендов до конца года.

С другой стороны, продолжающиеся обсуждения по вопросам отмены налоговых льгот на казахстанских биржах могут иметь серьёзные последствия как для действующих игроков рынка, так и для дальнейшего притока инвесторов, и, соответственно, требуют оценки этих последствий и взвешенного подхода. Отметим, что умеренный рост потребительских цен в стране (0,4% м/м за последние два месяца) создает предпосылки для продолжения цикла снижения базовой ставки, вслед за которой могут снижаться ставки на финрынке, что будет делать отдельные инструменты менее привлекательными.

Related

- От цифр к реальности - как реформы и рост ВВП ощущаются в жизни людей

- Отопление и горячая вода снова подорожали в Уральске

- Правительство обещает сдерживать рост цен на жилье

- Будущее IPO Отбасы банка: аналитик оценил привлекательность акций для инвесторов

- Приоритет нужно отдавать местным инвесторам – эксперты об условиях проведения IPO